住宅ローンの

事前申し込みに行ってきました。

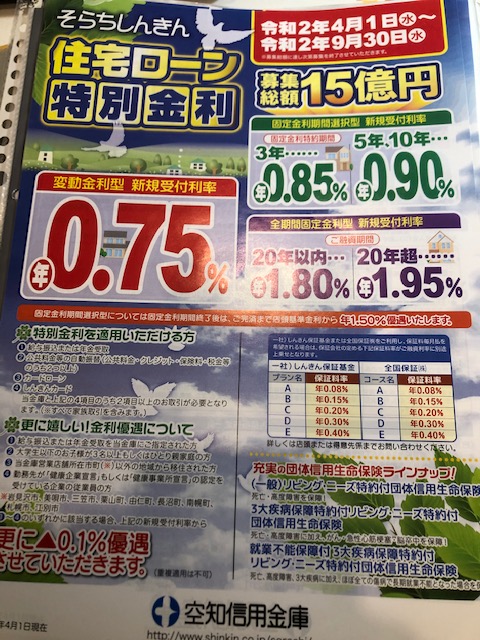

金利・下がってますね。

少し驚いたのは、全期間変動金利を堂々と打ち出しているところ。

金融機関によって、商品は様々です。

また、お借入れされる方が、

お勤めの方 OR 経営者様か?によって

おすすめできる金融機関も異なってきます。

住宅ローンの金利をどのように選ぶのがよいか?についてですが、

例えば・・・・

全期間変動金利の「0.65(0.1優遇あり)」と、

全期間固定の「1.7%(0.1優遇あり)」。

あなただったら、どちらが安心ですか??^^

住宅関係者様ならお分かりかと思いますが、一昔前・・・・

「ゆとり返済」とか「ステップ返済」というのが大流行した時代がありました。

とっても借りやすく、需要が多かったですが、5年後10年後からの

住宅ローンが払いきれなくなり、破綻した方がずいぶんいらっしゃいました。

この時代から次に流行したのが、

ずーっと変わらない金利!⇒「フラット35」など、

「変わらない安心感」を求めるニーズだと思います。

こちらは、今でも一定層に人気があるのですが、

その理由は・・・・・

「少々金利が高くても、この先どんなに世間で金利が変わっても、

支払い金額がずーっと同じで安心。」とのこと。

いろいろな選択肢があるなかで、どんな金利商品を選ぶのが最良か?を

Q&Aでご紹介いたしますので、ご参考にされてくださいね^^

Q1:変動金利・3年固定・5、10年固定・20年以上の全期間固定...どれを選ぶのがいいか???

A1:一番低い金利を選ぶ。

なぜ1:ここ20年ほぼ店頭基準金利に変化がない

なぜ2:高度経済成長期・バブル期並みの金利上昇の予測はいまのところみえない。

なぜ3:元金が多い時期に安い金利を使えば、元金はどんどん減る。

Q2:先行きの不安に備えるには?

A2:積極的に繰上げ返済を行い、返済期間を短縮する。(利息節約)

:ボーナス払いプランは選ばないが、ボーナスで繰り上げ返済をする。

:売却損、貸し出し損の出ないマイホーム選びを行っておく。

Q3:金利が急にあがってきたら?

A3:金利の安い商品を選べば元金が早く減るので、

とにかく元金を早く減らすようにする。

元金が減れば、金利上昇の影響が少ないので慌てずに対応。

:他行への組み換えも視野に入れて、借り入れ中の金融機関と交渉。

:リフォームと借り換えという取り組みもある。

※支払いがきついからと言って、期間を途中で延長することは、個人情報にネガティブ履歴が残るので要注意。

【具体的事例】

1000万円を20年間借りた場合の返済例を2パターンシュミレーションしてみました。

①0.65%変動元利均等支払い 毎月44,444円/月 20年間TTL支払 10,666,666円

②1.85%変動元利均等支払い 毎月49,646円/月 20年間TTL支払 11,915,076円

---------------------------------------

差額 1,248,410円

最初からリスクを回避して、安心するために この差額を払っておくか?どうするか?

ということも検討が必要ですが、それ以上に、イザ売却となったときに

あれ??元金がぜんぜん減ってない!ということのないように・・・・。

売却時にローンが完済できないと、基本的には正常の売却が困難ですので要注意!

下記からマイホームで資産づくり札幌がLINE公式アカウントに登録することができます。

お役立ち情報がプッシュ配信されますので、よかったらお友達登録お願いいたします。(^-^)

↓↓↓↓↓